不動産相続についての簡単な基本情報です

不動産を売却するケースの代表的な例は、不動産を相続したときではないでしょうか?

こちらのページでは、相続について簡単にご説明したあと、不動産相続に関しての基礎知識をお話しします。ただ、実際に払う金額については、さまざま条件により控除額や加算額が異なり、掛け率も異なります。そのためこちらは参考程度にお考えください。そして詳しくは直接、税理士などの専門家に相談することをおすすめします。

相続とは

相続とは、ある人の財産一切を、ほかの人が受け継ぐことです。

一般的には、死亡した人の所有していた財産などのさまざまな権利や義務を、民法に定める方法と順位に従って遺族が引き継ぐことを指します。

ほかには、被相続人が死亡とみなされること(7年以上行方不明の失踪や災害などによる認定死亡)により相続が発生することもあります。

相続人になれる関係性

相続人は、配偶者相続人と血族相続人の2つに分かれます。配偶者(正式な婚姻届が出されている人)は、つねに相続人になります。

そして配偶者と一緒に相続人になれるのは、血族相続人で、それは第一順位、第二順位、第三順位の3種類に分かれます。第一順位に該当する人がいない場合は、第二順位に、そして第二順位にも該当する人がいない場合は、第三順位が相続人となります。

第一順位の相続人は子です。子が相続人となれない場合は、その子(被相続人の孫)が代襲して相続人になります。養子、認知した子、胎児も含まれます。これらの人を直系卑属といいます。

第二順位とは父母(親)です。親が相続人となれない場合はその親(被相続人の祖父母)が代襲して相続人になります。これらの人を直系尊属といいます。

そして第三順位は被相続人の兄弟姉妹となり、その兄弟姉妹が相続人となれない場合は、その子(被相続人の甥や姪)が代襲します。

上位の相続順位の人がいる場合は、下位の人には相続権はありません。またその相続の割合も決まっていて、それを法定相続分といいます。第一順位(直系卑属)が存在するときは、配偶者が2分の1、そして残りの2分の1を直系卑属の人数で均等に分けます。第二順位(直系尊属)が相続する際は、配偶者が3分の2を、その残りである3分の1を直系尊属の人数で均等に分けます。第三順位が相続する場合は、配偶者が4分の3を、その残りの4分の1を被相続人の兄弟や甥や姪の人数で均等に分けます。

ここまでは遺言のない場合の相続分の話をしました。通常はこの相続分が遺産分けの基準となります。これに原則として優先するのが指定相続分(遺言書による指定がある場合)です。

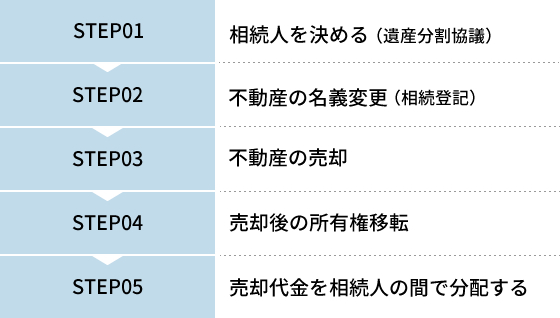

相続した不動産の売却

相続した不動産が亡くなった方の名義になったままの場合、そのままでは不動産を売却することはできません。

不動産の売却時に、売主様から買主様への名義書換(所有権移転登記)を行いますが、亡くなった方が売主様(義務者)として登記申請をすることができないからです。

当然、亡くなった方名義で売買契約を締結することはできません。まず、相続登記を行って不動産を相続される方の名義に変更する手続きが必要となります。

不動産を売却したときの税金について

土地や建物を売った時の譲渡所得に関する税金は、他の所得と分離して計算します。

不動産の譲渡所得は、所有期間によって長期譲渡所得と短期譲渡所得に区分されます。

長期譲渡所得とは

譲渡した年の1月1日において所有期間が5年を超えるものの事です。

長期所と所得の課税内訳:所得税 15%、住民税 5%、復興特別所得税 2.1%

(※10年を超えるマイホームの所有の場合:所得税 10%、住民税 4%)

短期譲渡所得とは

譲渡した年の1月1日において所有期間が5年以下のものの事です。

短期譲渡所得の課税内訳:所得税 30%、住民税 9%、復興特別所得税 2.1%

●平成49年までは、所得税額に2.1%の復興特別所得税が加わります。

●所有期間が5年程度あり、長期譲渡所得になりそうなときは、確実に5年を超えるまで待って売却した方が得である為、お勧め致します。

※相続や贈与により取得したものは、被相続人や贈与者の取得した日から計算します。

課税譲渡所得金額の計算

課税譲渡所得金額は、土地や建物を売った金額から取得費と譲渡費用を差し引いて計算します。

詳しい計算方法は下記の通りとなります。

譲渡価額とは

土地や建物の売却代金などを言います。

取得費とは

取得費とは、売った土地や建物を買い入れた時の購入金額や、購入手数料などの資産の所得に要した金額に、その後支出した改良費、設備費などの額を加えた合計額を言います。

なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。また、土地や建物の取得費が不明、又は実際の取得費が譲渡価額の5%よりも少ないときは、譲渡価額の5%を得費(概算取得費)とすることが出来ます。

その他の取得費

上記のほかに取得費に含まれるものは次の通りです。

※ただし、事業所得などの必要経費に算入されたものは含まれません。

- 土地や建物を購入(贈与、相続又は遺贈による取得も含む)したときに納めた登録免許税(登記費用も含む)、不動産取得税、特別土地保有税(取得分)、印紙税なお、業務の用に共される資産の場合には、これらの税金は取得費に含まれません。

- 借主がいる土地や建物を購入するときに、借主を立ち退かせるために支払った立退料

- 土地の埋立てや土盛り、地ならしをするために支払った造成費用

- 土地の取得に際して支払った土地の測量費

- 所有権などを確保するために要した訴訟費用

【例】所有者について争いのある土地を購入した後、紛争を解決して土地を自分のものにした場合に、それま

でにかかった訴訟費用のことをいいます。なお、相続財産である土地を遺産分割するためにかかった訴訟費

用等は、取得費にはなりません。 - 建物付の土地を購入して、その後おおむね1年以内に建物を取り壊すなど、当初から土地の利用が目的であったと認められる場合の、建物の購入代金や取壊しの費用

- 土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始する日までの期間に対応する部分の利子

- すでに締結されている土地などの購入契約を解除して、他の物件を取得することとした場合に支出する違約金

譲渡費用とは

譲渡費用とは、土地や建物を売るために直接かかった費用の事を言います。譲渡費用の主なものは次の通りです。

- 土地や建物を売るために支払った仲介手数料

- 印紙税で売り主が負担したもの

- 貸家を売るため、借家人に家屋を明け渡してもらうときに支払う立退料

- 土地等を売るためにその上の建物を取り壊したときの取壊し費用とその建物の損失額

- 既に売買契約を締結している資産を更に有利な条件で売るために支払った違約金

(売買契約締結後、より高い価額で他に売却するために既契約者に支払った違約金) - 借地権を売るときに地主の承諾をもらうために支払った名義書換料など

※以上のように、譲渡費用とは売るために直接かかった費用を言います。修繕費や固定資産税などその資産の維持や管理のためにかかった費用、売却代金の取立てのための費用などは譲渡費用にはなりません。

特別控除とは

特別控除とは、通常の場合はありませんが、マイホームを売った場合の3,000万円の特別控除など各種の特例があります。

固定資産税の清算について

固定資産税は、土地や家屋に関する登記の有無は関係なく、毎年1月1日現在における「固定資産課税台帳」に登録されている固定資産の所有者です。

年の途中で売買等を行った場合でも、その年の1月1日時点の所有者(売主)が1年分の税金を納めなければなりません。不動産売買では、所有期間に応じて引渡し日の前日までを売り主、引渡し日以降を買主の負担として、年税額の日割り清算を行います。